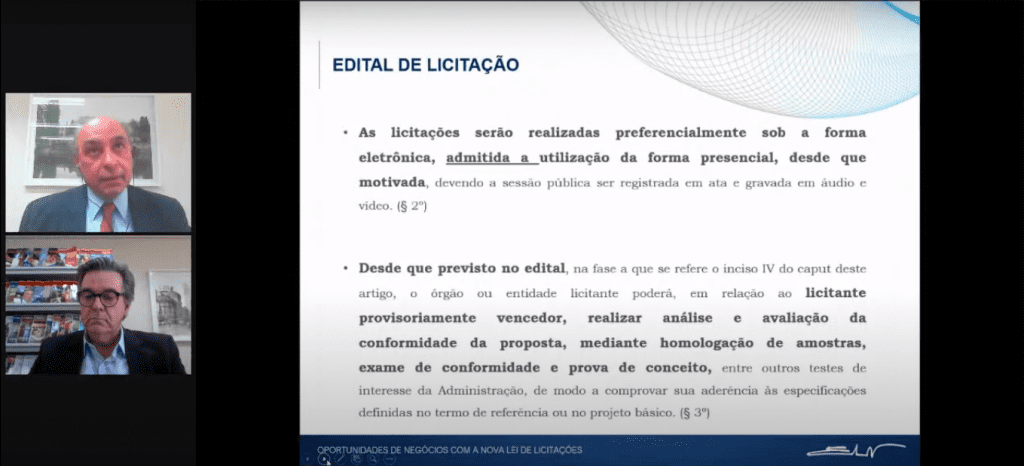

Você está ciente sobre as oportunidades de negócios geradas pela Nova Lei de Licitações?

Não é só o menor preço que garante a conquista de um contrato de licitação, mas também muitos outros quesitos que definem vantagem frente à concorrência. Há muitas oportunidades de prestação de serviço na administração pública, por meio das empresas terceirizadas e de trabalho temporário, principalmente, neste período de pandemia. A Lei é um avanço, uma vez que proporciona segurança jurídica na relação de contratação de serviços. Quer entender melhor? Assista à LIVE promovida pelo Sindeprestem e a Fenaserhtt – Nova Lei de Licitações: oportunidades de negócios -, com a explanação de Ermínio Alves de Lima Neto, advogado e consultor empresarial que esteve presente na articulação de importantes temas no Congresso Nacional, como a própria Lei de Licitações e tire suas dúvidas. O vídeo está disponível no Youtube, por meio do link: https://youtu.be/ZKa1SHyGOz8 Caso ainda persistam algumas dúvidas, encaminhe para o e-mail do departamento jurídico do sindicato: juridico@sindeprestem.org.br. Inscreva-se no nosso canal do Youtube e siga nossas redes sociais para acompanhar as nossas próximas LIVEs. Sua participação é importante para nós.

Reforma tributária: Lira usa metáforas para defender a “reforma do possível”

O presidente da Câmara, Arthur Lira (PP-AL), usou as redes sociais ontem, 30, para defender, de forma indireta, o fatiamento da reforma tributária ao citar a “reforma do possível” e dizer que a “ambição que é apenas um biombo para não fazer nada”. “Todos os que já viveram essa situação sabem que muitas vezes o ‘feijão com arroz’ pode não ser um banquete, mas é a diferença entre o ideal e o possível. Queremos sempre a maior reforma possível. Mas a melhor nem sempre é a maior, sabemos. A melhor será sempre a possível”, disse ele em uma série de publicações no Twitter ontem. Lira tenta avançar com as mudanças no sistema de arrecadação do País por etapas, com projetos de lei e mudanças constitucionais tramitando pela Câmara e pelo Senado. Ele tem se reunido nas últimas semanas com membros do governo e com o presidente do Senado, Rodrigo Pacheco (DEM-MG), para definir as próximas etapas. O fatiamento da reforma, no entanto, é criticado por especialistas. Como o Estadão mostrou, a decisão do Congresso pode abortar a possibilidade de aprovação, ainda este ano, de uma proposta ampla com efeitos duradouros para a melhoria do ambiente de negócios e do crescimento do País, segundo especialistas. Eles veem risco de a reforma se resumir a uma mera unificação do PIS/Cofins, levando a um aumento da carga tributária para os contribuintes brasileiros. No Twitter, Lira falou ainda sobre a dificuldade de enfrentar adversidades. “O futebol é um caixinha de surpresas, como diz a velha frase. Assim como a condução séria e responsável da vida pública, sobretudo nas crises. Fácil é ficar na arquibancada puxando charangas. Difícil é enfrentar as adversidades, os problemas reais, os desafios, dentro de campo”, escreveu. “Ainda mais na democracia. Pois os que viveram e governaram no arbítrio dispunham de decretos-leis, ritos sumários e de um Congresso com senadores ‘biônicos’.” O ESTADO DE S. PAULO

Uma boa reforma tributária ficou mais distante (Maílson da Nóbrega)

O término da Comissão Especial da PEC 45 na Câmara dos Deputados, decidida por seu presidente, Arthur Lira, foi um duro golpe nas esperanças de dotar o País de um moderno sistema de tributação do consumo. Havia fundadas expectativas de aprovação daquela proposta de emenda à Constituição, que previa a criação de um Imposto sobre o Valor Agregado (IVA), nos moldes do que há de melhor entre os mais de 180 países que adotam o método. A PEC 45, baseada em estudos do Centro de Cidadania Fiscal (CCiF), poderia superar as dificuldades enfrentadas por iniciativas semelhantes nos últimos 20 anos. De um lado, estribava-se no melhor dos projetos, cujo texto se beneficiou da experiência acadêmica, internacional e de governo de seus autores. De outro, obteve adesão unânime dos Estados, que antes se opunham a ideias de reforma da tributação do consumo para não perderem o comando do ICMS, usado para atrair investimentos via incentivos fiscais. Houve amplo apoio de formadores de opinião e da imprensa à PEC 45. Ela sofreu, é certo, críticas de tributaristas apegados excessivamente a aspectos formais e à equivocada ideia de prejuízo à autonomia de Estados e municípios. Ao mesmo tempo, estudos indicaram que a reforma contribuiria para elevar em 20% a taxa de crescimento do produto interno bruto (PIB). Estimular-se-ia o abandono da guerra fiscal e a adoção de novas formas de atrair investimentos, na linha de práticas bem-sucedidas em outros países. O presidente da Câmara preferiu aliar-se à estratégia do Ministério da Economia, que nunca demonstrou simpatia pela PEC 45. Inventou-se a ideia de reforma “fatiada”, que supostamente facilitaria a aprovação. O sistema tributário reclama mudanças nas suas demais partes: no Imposto de Renda, para restaurar a progressividade; no Imposto sobre Produtos Industrializados (IPI), para modernizá-lo (seu conceito nasceu há 60 anos); na tributação de heranças e doações, para torná-la progressiva. Pode-se falar em etapas, e não em “fatiamento”. O caótico sistema tributário é hoje a principal fonte de ineficiências da economia. Inibe ganhos de produtividade. Freia a expansão do PIB e a geração de emprego e renda. A essência do desastre é a tributação do consumo e suas cinco confusas incidências: IPI, PIS, Cofins, ICMS e ISS. A mais irracional de todas é o ICMS, impregnado de incontáveis regimes e inúmeras alíquotas. Esperava-se que o governo federal se envolvesse na tramitação da PEC 45, que criava o Imposto sobre Bens e Serviços e substituía as cinco incidências, incluído o ICMS. A liderança da União e sua capacidade de coordenação podiam melhorar seu conteúdo, fortalecendo as condições para sua aprovação. Optou-se, todavia, por uma solução tímida e insuficiente – a fusão do PIS e da Cofins – que pode duplicar a tributação das telecomunicações e enfrentar a oposição das áreas de serviços e de venda de livros. Parte dessa resistência também existe na PEC 45, mas, já que haveria consumo de capital político, o razoável seria apoiar a PEC 45, e não buscar solução pouco ambiciosa. Para piorar, o Ministério da Economia cogita de recriar a CPMF com outro nome, associada a elevação do emprego. A ideia incorre em dois erros. Primeiro, reintroduz incidência tributária em cascata, de efeitos negativos na intermediação financeira e na produtividade. Em segundo lugar, a literatura indica que medidas como essa aumentam a renda para os trabalhadores, e não postos de trabalho. Adicionalmente, a nossa experiência prova que tributos fáceis de arrecadar, como a CPMF, terminam sendo a válvula para momentos de dificuldades fiscais. A correspondente elevação da alíquota tende a ser frequente, elevando os danos à economia e à sociedade. O presidente da Câmara atuou como o juiz de futebol que apita o fim do jogo no meio da partida e pede a bola para se juntar a outro time, de qualidade inferior. Com a opção pelo adversário, dificilmente ganhará o campeonato. Pior, a decisão ocorreu quando o relatório era lido pelo deputado Aguinaldo Ribeiro, relator da PEC 45. Ele havia sido instado a tanto pelo próprio Arthur Lira. Inacreditável. O deputado, que se dedicara por quase dois anos à missão, produziu um bom documento. O texto contém saídas para contemplar distintas demandas, incluídas as do setor de serviços. Cria um oportuno imposto seletivo para lidar com externalidades como as decorrentes da poluição e do consumo de fumo e de bebidas alcoólicas. O próprio governo ganharia tempo para discutir a constituição do Fundo de Desenvolvimento Regional, demandado pelos Estados para manter a capacidade de atrair investimentos, sem os defeitos da guerra fiscal. A extinta comissão, não prevista em regimento, pretende continuar seu trabalho, acolher emendas ao relatório e apresentar a versão final em breve. O exame da matéria pode continuar no Senado, mas com menos força. Além disso, o timing da reforma foi perdido. Agora é torcer para que a PEC 45 renasça no próximo governo. O custo do adiamento será enorme. ECONOMISTA, SÓCIO DA TENDÊNCIAS CONSULTORIA,FOI MINISTRO DA FAZENDA

Reformas à moda do Centrão (José Roberto Mendonça de Barros)

Muitos analistas e observadores passaram a expressar uma grande animação quanto ao futuro da economia brasileira, especialmente devido à resiliência mostrada nos primeiros meses do ano. Várias das projeções de crescimento para 2021 foram revisadas para 4% ou mesmo 5%. Além disso, há bastante otimismo quanto ao avanço das reformas e da agenda infraconstitucional. Creio que essa visão seja um pouco prematura e esteja algo exagerada. Comecemos pela agenda de reformas. Sem dúvida, é verdade que algumas medidas aprovadas tiveram mérito e produziram efeitos significativos. Falo aqui, por exemplo, da reforma da Previdência. Entretanto, é preciso lembrar que boa parte da discussão relevante se deu no governo Temer, e que o atual governo queria mesmo um regime de capitalização. Além disso, interferiu para garantir a proteção de várias corporações do setor público, assim tornando o projeto bem menos abrangente, embora ainda positivo. Também merece lembrança a aprovação da nova Lei de Falências, do marco regulatório do gás e a nova Lei do Saneamento, debaixo da qual ocorreu a privatização da Cedae, este sim um projeto de grande importância. Entretanto, nem todos os sucessos são o que parecem ser. Menciono a seguir três casos bastante relevantes, começando pela PEC emergencial. Depois de um bom tempo no Congresso, o texto foi sendo aguado, até que, na prática, a nova emenda não significou nada de expressivo, restando apenas o rótulo de “reforma”. Isso porque os gatilhos que eram parte central da ideia original ficaram redigidos de uma forma que não serão relevantes antes de 2024 ou mais. Além disso, a redução dos incentivos tributários, na prática, desapareceu do texto, pois o governo tem apenas a obrigação de mandar um plano de redução em até seis meses, sem qualquer obrigação de executá-lo. Finalmente, o próprio limite de gastos extrateto, de R$ 45 bilhões para cobrir a ajuda emergencial, já foi totalmente ultrapassado por decisões subsequentes que criam, via MPs, créditos extraordinários. De sorte que o extrateto hoje já ultrapassa os R$ 100 bilhões. Nada mais longe do que “a maior reforma fiscal dos últimos 20 anos”, como apregoou o Ministério da Economia. O segundo exemplo que merece ser mencionado é o que está por trás da autorização para a privatização da Eletrobrás, conhecido no jargão jornalístico como “jabuti”. O projeto obriga as autoridades do setor a construir 6 mil MW de térmicas a gás inflexíveis, em regiões distantes da fonte do produto, o que impõe a construção de muitos gasodutos, com custos extraordinariamente elevados. Além disso, utiliza boa parte dos recursos da Eletrobrás e já interfere no caixa de Itaipu, que ficará disponível após 2023, quando a empresa pagará sua última dívida. Em outras palavras, foi feita sem maiores discussões uma reforma do setor elétrico que causará grandes custos para o sistema e, especialmente, para o consumidor final. Um desastre de grandes proporções. Comemorar algo bem-vindo – a privatização da Eletrobrás – com custos associados de tal magnitude parece-me absolutamente fora de propósito. Em terceiro lugar, chamaria a atenção para a inusitada destruição do regime orçamentário que resultou na entrega de R$ 35 bilhões para emendas parlamentares. Considerando que o Executivo não terá nos próximos anos mais que 0,7% do PIB (ou menos de R$ 60 bilhões) para investimento e que essas emendas têm sempre um caráter paroquial, resulta que a capacidade de investimento do governo federal ficará definitivamente comprometida em favor de reforma de praças e da aquisição de pás carregadeiras. Há vários riscos ainda relevantes na trajetória da recuperação do PIB neste ano, a saber: Os impactos do recrudescimento da covid-19, numa terceira onda que poderá conter a cepa indiana; Muitas empresas (25%, segundo a FGV) ainda relatam dificuldades com a obtenção de matérias-primas, partes e peças. Por exemplo, a GM vai fechar por três semanas sua fábrica de São Caetano; A escassez de água nos reservatórios já implicou utilização da bandeira vermelha, com impactos na inflação. Além disso, uma aceleração maior da produção poderá levar no terceiro trimestre a restrições no fornecimento de energia elétrica; Inflação segue alta, especialmente em itens-chave na cesta do consumidor, reduzindo o poder de compra; O BC seguirá aumentando juros até pelo menos 5,5% ao ano. A tensão e as incertezas políticas continuam mais fortes do que nunca. ECONOMISTA E SÓCIO DA MB ASSOCIADOS. ESCREVE QUINZENALMENTE O ESTADO DE S. PAULO

Nova ‘janela’ para o lançamento de ações deve movimentar até R$ 30 bi

Com os sinais de recuperação gradual da economia, a despeito da pandemia de covid-19, uma nova fila de ofertas iniciais de ações (IPO, na sigla em inglês) começa a ganhar corpo e, segundo especialistas de mercado, tem potencial para movimentar até R$ 30 bilhões em negócios. A lista inclui companhias como a Raízen, joint venture entre Cosan e Shell, a rede de academias Smart Fit e outras não tão conhecidas do público em geral, mas que são líderes em seus segmentos de atuação – caso da Desktop, provedora de internet de banda larga por fibra óptica e uma das maiores plataformas de ISPs (Internet Service Provider ou Provedor de Serviços de Internet) do Brasil. “Estaremos numa janela muito melhor do que na anterior, de menor ruído político, um processo de reabertura da economia no País em andamento e a vacinação se acelerando”, diz o diretor executivo do Bradesco BBI, Felipe Thut. “Janela” é o termo que o mercado costuma usar para se referir aos períodos em que o investidor se mostra mais receptivo ao lançamento de novas ações. Na “janela” que terminou em maio, as companhias que abriram capital na Bolsa de Valores conseguiram captar cerca de R$ 18 bilhões. Mas esse número poderia ter sido maior. Operadores estimam que outros R$ 10 bilhões em ofertas tiveram de ser engavetados diante de fatores como a dificuldade do governo para fechar o Orçamento deste ano e a instabilidade política decorrente desse atraso, além da indefinição sobre o ritmo de vacinação no País. A percepção agora é de um cenário local mais estável, o que pode ajudar a reduzir a volatilidade na Bolsa. “Já fizemos R$ 65 bilhões em ofertas na Bolsa, incluindo os follow ons (novas captações de empresas que já têm ações na Bolsa), e há chance de chegarmos aos R$ 100 bilhões com essa próxima janela”, acrescenta Thut. Esse foi o volume de ofertas registrado em 2019. Para ele, os lançamentos de ações devem alcançar R$ 160 bilhões neste ano, superando o recorde de R$ 129 bilhões de 2020. Esta será a terceira “janela” de 2021. Na primeira, as empresas captaram R$ 33 bilhões, um recorde, seguidos pelos R$ 18 bilhões da temporada de maio. Nesta nova fase, os preços das ações a serem lançadas devem começar a ser fechados no final deste mês, e a tendência é que as empresas usem os números positivos registrados nos balanços do primeiro trimestre para convencer os investidores que eles farão um bom negócio ao apostarem no crescimento do mercado local. Projeções para o PIB já chega a 5,0%O ânimo dos investidores também deve ser sustentado por novas projeções mostrando um avanço maior do PIB do que o inicialmente esperado para este ano. Entre as instituições que projetam crescimento de até 5%, estão os bancos Itaú e Fibra. Embalada por essas revisões e a manutenção de forte demanda por commodities, a B3 atingiu na sexta-feira a máxima histórica no fechamento do pregão, aos 125.561 pontos. Essa nova temporada de IPOs terá empresas de grande porte puxando a fila. A operação que deve envolver o maior volume em dinheiro é a da Raízen, com potencial de superar os R$ 10 bilhões. As cimenteiras CSN Cimentos e InterCement podem movimentar outros R$ 7 bilhões, enquanto a Companhia Brasileira de Alumínio (CBA), do Grupo Votorantim, pode captar R$ 2 bilhões. As últimas três já formalizaram o pedido de análise da oferta na Comissão de Valores Mobiliários (CVM). Outro bloco que se forma na fila de estreantes inclui empresas do segmento de telefonia. A Brisanet, um dos maiores provedores de banda larga fixa no Brasil, com operações principalmente no Nordeste, tem planos de levantar até R$ 2 bilhões e abrir capital em julho. A oferta ainda não chegou à CVM. Do mesmo segmento, a Desktop já apresentou seu pedido para análise da CVM. A companhia contratou como coordenador-líder do IPO o Itaú BBA, além da atuação do UBS BB, BTG Pactual e Bradesco BBI. Já a rede de academias Smart Fit, que também já protocolou seu pedido de oferta na CVM, pretende movimentar R$ 1,7 bilhão. A operação tem como coordenador-líder o Itaú BBA, além da atuação do Morgan Stanley e do Santander. De acordo com fontes, a gestora de recursos Dynamo, o Canada Pension Plan Investment Board (CPP) e a Novastar, afiliada do GIC Special Investments, podem ancorar quase metade da oferta. Outra que pretende aproveitar o bom momento é a Multilaser, de bens de consumo voltada a consumidores de baixa renda e com mais de 5 mil produtos, de eletrodomésticos a itens de informática. A empresa retomou a ideia de levar adiante uma oferta, suspensa em 2018. Além dela, a plataforma TradersClub, voltada a investidores de varejo, pediu registro para sua oferta e espera movimentar algo em torno de R$ 700 milhões. Onde esperar maior fluxo de investidoresO que se espera é que as operações maiores, que têm liquidez, tenham o grosso da adesão dos investidores. Por outro lado, segundo analistas, existe demanda por diversificação nas carteiras, o que tende a levar os gestores – especialmente os ligados a fundos de longo prazo – a buscar empresas que tenham uma imagem de inovadoras e disruptivas. “Para nós, nada mudou no momento atual, porque temos uma estratégia de longo prazo e de nos tornarmos parceiros das companhias. Estamos abertos, continuamos olhando e estudando empresas que querem vir a mercado”, diz o sócio do Opportunity, Marcos Pinheiro, cogestor de R$ 18 bilhões que estão alocados em alguns fundos da asset. Pinheiro faz duas ponderações em relação ao momento atual. Ainda há incerteza quanto ao risco de novos aumentos da inflação no mundo, especialmente nos EUA – o que pode levar o Fed (o Banco Central americano) a elevar os juros –, e também preocupação com os desdobramentos das eleições presidenciais de 2022 no Brasil. “Não é uma antecipação da volatilidade que normalmente antecede as eleições, mas uma preocupação com o processo eleitoral de 2022, que tem cenário bastante incerto.” Filas de empresas para entrar na

The Economist: Uma nova era de bonança está chegando com a diminuição dos lockdowns

The Economist*, À medida que os lockdowns diminuem no mundo rico, as pessoas começam a sair e gastar. Os restaurantes da Austrália estão lotados há meses. Os shoppings dos EUA estão cheios de gente esbanjando cheques de estímulo. Os cinemas da Grã-Bretanha voltaram a encher. Mas, nos bastidores, está só começando uma outra bonança de gastos potencialmente mais significativa. As empresas estão começando a investir números altos. Nos EUA, os investimentos em bens de capital (“capex”) das empresas vêm aumentando a uma taxa anual de 15%, tanto em coisas pesadas, como máquinas e fábricas, quanto em bens intangíveis, como softwares. Empresas de outras partes do mundo também estão aumentando os gastos. Analistas do banco Morgan Stanley preveem um “ciclo de capex intenso”. O investimento global, avaliam, ficará 21% dos níveis anteriores à recessão até o fim de 2022. A consultoria Oxford Economics e a IHS Markit corroboram essa visão. O otimismo marca uma grande mudança em relação à norma pré-pandemia. Nos EUA, o investimento interno bruto das empresas como parcela do PIB estava baixo desde o início dos anos 1980. Depois da crise financeira de 2007-09, foram necessários mais de dois anos para que o investimento global recuperasse o pico anterior. Em contraste, embora tenha caído mais abruptamente no início da pandemia, o investimento desta vez se recuperou mais rápido. A perspectiva de explosão do capex oferece a promessa de que a economia global não enfrentará uma reedição da década de 2010, quando o crescimento da produtividade e do PIB permaneceu teimosamente abaixo das tendências anteriores à crise. Mas será que esse otimismo vai durar? Para entender por que os analistas estão tão otimistas, pensemos nas empresas presentes no S&P 500, o principal índice de ações dos EUA. Juntas, elas respondem por cerca de US$ 1 a cada US$ 7 do total de capital corporativo do mundo rico. Em um relatório recente, o Bank of America analisa as divulgações de lucros dessas empresas desde 2006 e conclui que os executivos estão mais otimistas com o capex. A The Economist analisou as 25 maiores empresas não financeiras do S&P 500 e descobriu que as expectativas dos analistas para o investimento em 2021 aumentaram 10% no ano passado. Por enquanto, a recuperação do investimento está concentrada em alguns setores. Empresas globais de https://sindeprestem.com.br/wp-content/uploads/2020/10/internet-cyber-network-3563638-1.jpg devem aumentar o capex em 42% este ano, em relação a 2019. A Apple vai investir US$ 430 bilhões nos EUA em cinco anos. A TSMC, de Taiwan, a maior fabricante mundial de semicondutores, anunciou recentemente que investirá US$ 100 bilhões em fabricação nos próximos três anos. Os analistas avaliam que o capex da Samsung aumentará 13% este ano, depois de subir 45% em 2020. As empresas de https://sindeprestem.com.br/wp-content/uploads/2020/10/internet-cyber-network-3563638-1.jpg estão gastando assim tão livremente em parte porque a pandemia criou novas demandas. Mais compras estão ocorrendo on-line. O trabalho remoto está aumentando. E novos equipamentos e softwares são necessários para que tudo isso funcione sem problemas. Pesquisa recente de Nicholas Bloom, da Universidade de Stanford, e Steven Davis e Yulia Zhestkova, da Universidade de Chicago, descobriu um grande aumento no número de pedidos de patente para https://sindeprestem.com.br/wp-content/uploads/2020/10/internet-cyber-network-3563638-1.jpgs de trabalho em casa. O banco UBS avalia que as remessas de computadores para uso comercial aumentarão quase 10% neste ano. Mas o entusiasmo não resume à https://sindeprestem.com.br/wp-content/uploads/2020/10/internet-cyber-network-3563638-1.jpg. No primeiro trimestre, as empresas do S&P 500 de varejo aumentaram o capex em 36% em relação ao ano anterior. Empresas como Target e Walmart estão tentando acompanhar os gigantes online. A Marks & Spencer, respeitada varejista britânica, anunciou recentemente que havia lançado 46 novos sites em mercados como Islândia e Usbequistão. Outros varejistas investem freneticamente para expandir a capacidade, pegos de surpresa pelo aumento nos gastos das famílias. Está faltando tudo, de sofás a banheiras de hidromassagem. A Maersk, uma empresa de transporte marítimo, disse recentemente que compraria mais contêineres para diminuir os gargalos. A carteira global de encomendas de gigantescos navios subiu de 9% da frota existente em outubro para mais de 15% em abril. CautelaA grande questão é se esse boom de investimentos pressagia uma mudança ampla e duradoura em relação à fraca década de 2010. Nem todo mundo está impulsionando o capex: a análise da The Economist sugere que não se espera que cerca de metade das empresas do S&P 500 invista mais em 2021 do que em 2019. As empresas globais de petróleo e gás estão reduzindo um décimo em relação aos níveis pré-pandêmicos. As companhias aéreas também estão cortando os gastos. Muitos executivos, entre eles os de empresas de matérias-primas e bens industriais, continuam pregando a disciplina. Outra preocupação é a tendência de maior consolidação. Estudo do FMI sugere que empresas com mais poder de mercado podem estar menos interessadas em investir. Nos cinco anos anteriores à pandemia, por exemplo, o investimento empresarial americano em hotéis foi pouco maior do que nos cinco anos anteriores à crise financeira, embora a demanda estivesse muito maior. Contrariando esse quadro, porém, as condições econômicas de hoje podem convencer as empresas relutantes a abrir a carteira. Em contraste com o período pós-crise financeira, as famílias têm muitas economias para gastar. Desta vez, uma resposta fiscal e monetária mais decisiva também permitiu que as empresas acumulassem caixa. A emissão de títulos por empresas americanas com classificação de investimento saltou para um recorde de US$ 1,7 trilhão em 2020, ante US$ 1,1 trilhão em 2019, de acordo com a S&P Global Market Intelligence. Além disso, a realocação econômica provocada pela covid-19 e suas implicações serão sentidas por algum tempo. Os gerentes de certas indústrias, especialmente de semicondutores, já admitem que entraram na pandemia com pouquíssima capacidade ociosa e estão prometendo projetos plurianuais para compensar. E o mais importante, talvez: a rápida implantação de modelos de negócios inteiramente novos pode ter lembrado os executivos de que vale a pena investir. E o boom de investimentos pode estar só começando. O ESTADO DE S. PAULO

Governo quer alterar faixas de IR sem mudar alíquotas

A equipe econômica continua trabalhando com uma alíquota final de 27,5% no Imposto de Renda Pessoa Física (IRPF) na proposta de reforma a ser apresentada em breve, mas deve reajustar todas as faixas de valores de enquadramento dos contribuintes, a começar pela de isenção. A ideia de reduzir a alíquota mais alta da tabela progressiva para 23% ou 24% foi levantada pelo presidente da Câmara, Arthur Lira (PP-AL) na semana passada. A leitura na área econômica é que a fala dele indica um caminho que se deve tomar nas discussões do projeto no Congresso, que ainda está em fase final de elaboração no Executivo. Para isso se colocar de pé, contudo, fontes apontam que teria que haver compensações. Uma das alternativas é reduzir as possibilidades de deduções, ideia que estava sendo trabalhada no governo, mas que foi abandonada devido ao impacto negativo na classe média. Outra hipótese de compensação seria o imposto de transações, com o qual o governo sonha, mas não vai mais propor, deixando para o Congresso avançar com a ideia se considerar apropriado para aliviar a carga de outros tributos. No fim da semana passada, o Ministério da Economia teve nova rodada de discussões para arredondar o texto da reforma do Imposto de Renda que será encaminhado aos parlamentares, dentro da estratégia de reforma fatiada. Nesse projeto, também devem estar mudanças importantes na legislação do IR para empresas, com redução de 15% para 10% (com um ano em 12,5%) na alíquota básica desse tributo sobre o lucro corporativo. De outro lado, está prevista a tributação dos dividendos em 15% (ainda há uma hipótese de 20% na mesa, mas não é a favorita) e a unificação da tributação dos fundos de investimento em 15%, independentemente do prazo e removendo-se isenções para veículos como Certificado de Recebíveis Imobiliários (CRI), Certificado de Recebíveis Agrícolas (CRA) e fundos exclusivos. Na reforma do IR das empresas, também deve haver o fim do chamado juros sobre capital próprio, um mecanismo de distribuição de recursos para acionistas que hoje permite a redução do imposto sobre o lucro, como o Valor já mostrou na semana passada. Também estava prevista a redução do chamado “come-cotas” dos fundos de investimento de duas para uma incidência anual, demanda antiga do setor e dos investidores. VALOR ECONÔMICO

Ajuste das contas públicas é indispensável para o crescimento

Com a deflagração da pandemia, era dominante entre os economistas a ideia de que, em 2020, o déficit primário do governo federal chegaria a 15% do PIB e que a dívida bruta (DBGG), conceito Banco Central, atingiria a barreira psicológica de 100% do PIB. Paulo Guedes falava em hiperinflação, em 2021, caso o Tesouro não conseguisse rolar os vencimentos dos seus títulos. Apesar da pandemia e da expansão fiscal necessária para mitigar seus efeitos sobre a população, o desempenho fiscal, em 2020, não foi tão catastrófico. O déficit primário do governo federal foi de 10% do PIB, significativamente menor do que era previsto, e a relação DBGG/PIB ficou em 88,8%, bem aquém da tal barreira psicológica dos 100%. A hiperinflação, temida pelo ministro, mostrou-se pura fantasia. Para 2021, no que pese o agravamento da covid-19, que levou à reedição de alguns socorros fiscais, o déficit primário do governo federal deverá ficar abaixo de 3% do PIB e a dívida bruta pouco acima de 86% do PIB, ou seja, registrará queda em relação ao fim do ano passado. Já o resultado primário estrutural do governo geral, que considera os efeitos do ciclo econômico sobre as finanças públicas, foi ligeiramente positivo em 2020, de acordo com o Observatório de Política Fiscal da FGV. O mesmo deverá ocorrer em 2021. São três as principais variáveis que determinam a sustentabilidade da dívida pública: a) a relação dívida/PIB atual; b) os resultados primários; e c) a diferença entre a taxa nominal de juro (r), que mede o custo de financiamento do governo, e a taxa de crescimento nominal do PIB (g). Quanto menor “r-g”, melhor para a solvência do governo. Dado que o déficit primário tende a desaparecer na medida em que a economia caminhe para o pleno-emprego, a relação “r-g” é decisiva para a dinâmica da dívida. Há vasta literatura internacional e alguns trabalhos para o Brasil mostrando que razões estruturais, sobretudo demográficas, tendem a reduzir a taxa de crescimento potencial do PIB e, portanto, o juro de equilíbrio não inflacionário. Apesar disso, o ajuste das contas públicas brasileiras é indispensável para a retomada sustentável do crescimento econômico. O ponto é que, nos cenários mais prováveis, não surge o problema de sustentabilidade da dívida. Trata-se, principalmente, de má alocação dos recursos públicos, que impossibilita a adoção de políticas que promovam o desenvolvimento econômico com maior justiça social. Os gastos obrigatórios, principalmente com pessoal e previdência, tendem a continuar absorvendo parcela muito expressiva da arrecadação, o que retira a capacidade de investimento do governo. Uma das grandes limitações ao crescimento econômico é a falta de recursos para ciência e https://sindeprestem.com.br/wp-content/uploads/2020/10/internet-cyber-network-3563638-1.jpg, amparo à gestante e à infância, saneamento básico e infraestrutura complementares aos empreendimentos privados e, até mesmo, saúde e educação, para as quais se diz, erroneamente, que não faltam recursos. Assim, são medidas necessárias, embora não suficientes, para a retomada do crescimento econômico: a) reforma administrativa profunda, que alcance também os atuais servidores; b) reforma tributária, que elimine a complexidade e as graves distorções alocativas do sistema atual, principalmente na tributação do consumo, em todos os entes federativos; e c) segunda geração da reforma da Previdência, que trate, entre outros pontos, do ajuste automático da idade mínima de aposentadoria de acordo com a evolução das expectativas de sobrevida, e do gasto excessivo com as aposentadorias dos funcionários públicos. Infelizmente, o presidente Bolsonaro e seu confuso ministro da Economia não se mostram competentes nem dispostos a empreenderem políticas pró-crescimento, como as esboçadas aqui. ECONOMISTA E DIRETOR-PRESIDENTE DA MCM CONSULTORES. FOI CONSULTOR DO BANCO MUNDIAL, SUBSECRETÁRIO DO TESOURO NACIONAL E CHEFE DA ASSESSORIA ECONÔMICA DO MINISTÉRIO DA FAZENDA O ESTADO DE S. PAULO

Dívida pública recua pelo segundo mês seguido e atinge 86,7% do PIB em abril

Depois de superar o nível recorde em fevereiro, a dívida pública brasileira caiu pelo segundo mês seguido e atingiu 86,7% do PIB em abril. Os dados foram divulgados nesta segunda-feira pelo Banco Central (BC). O indicador se beneficiou da redução dos gastos do governo com a pandemia e da arrecadação recorde de impostos no mês. De acordo com o BC, também houve efeito do crescimento do PIB, do resgate da dívida e da valorização cambial no mês. Camila Abdelmalack, economista-chefe da Veedha Investimentos, explica que o resultado positivo do mês aconteceu também por conta da retomada da atividade econômica, que tem efeito direto no aumento da arrecadação. Outro ponto, segundo ela, foi a redução dos programas emergenciais, como a prorrogação de pagamentos de impostos. — O retorno dessa arrecadação mais forte, tanto por conta desses programas que vão sendo enxugados junto com a retomada da atividade econômica beneficia muito essa dinâmica do resultado do governo — explicou. O resultado fiscal do setor público consolidado, que reúne o governo central, os regionais e as empresas estatais, foi de superávit de R$ 24,3 bilhões em abril, contra déficit de R$ 94,3 bilhões no mesmo mês de 2020. De acordo com a Instituição Fiscal Independente (IFI), órgão ligado ao Senado, a dívida deve voltar a subir e chegar em 91,3% do PIB no final deste ano. Risco de terceira ondaO economista-chefe da Órama, Alexandre Espírito Santo, ressalta que as perspectivas para a atividade econômica têm melhorado e que é possível que o resultado fiscal surpreenda positivamente. — Vendo as estatísticas recentes, talvez nós sejamos surpreendidos sim com a melhora do déficit ao longo do ano. O único ponto que eu ressalto aqui é que a gente não pode desconsiderar o cenário da pandemia — disse. Uma possível terceira onda de contaminações pela Covid-19 é justamente um dos pontos de atenção no cenário do economista da CM Capital, Alexandre Almeida. — A terceira onde realmente representa um risco para a atividade e o fiscal porque tem a possibilidade de não apenas prolongamento do auxílio emergencial, mas aumento do tíquete, aumento do endividamento para abastecer a demanda interna — afirmou. A estatística considera a dívida pública bruta, que compreende o governo federal, o Instituto Nacional do Seguro Social (INSS) e os governos estaduais e municipais. O dado é acompanhado de perto pelo mercado financeiro para medir a capacidade do país de pagar suas dívidas, o chamado nível de solvência. O GLOBO

O paradoxo trabalhista (Almir Pazzianotto Pinto)

Não apenas no Brasil, mas em quase todo o mundo, o mercado de trabalho enfrenta perversa contradição: ao mesmo tempo que a sociedade se vê diante da necessidade da criação de milhões de empregos, outros tantos milhões são dizimados por irresistível avanço da informatização, da robotização, da inteligência artificial. O problema ganhou corpo na década de 1970, quando surgiram os primeiros escritores preocupados com o destino dos empregados. É vasta a bibliografia sobre o assunto. Cito, entre os mais difundidos, Administração em Tempos Turbulentos, de Peter F. Drucker, A Informatização da Sociedade, de Simon Nora e Alain Minc, O Fim dos Empregos, de Jeremy Rifkin, O Horror Econômico, de Viviane Forrester, Europa, de Zygmunt Bauman, Um Mundo sem Empregos, de William Bridges, A Sociedade Pós Industrial e o Ócio Criativo, de Domênico De Masi. O setor mais afetado é o operariado. Sobre ele escreveu Peter Drucker, em capítulo que descreve a ascensão e o declínio da classe operária: “E de repente, tudo acabou. Também não existe paralelo na história para o abrupto declínio do operário durante os últimos 25 anos” (Administrando para o Futuro, Ed. Pioneira, 1992, pág. 84). Os números sobre o desemprego no Brasil são assustadores. Abstenho-me de reproduzi-los. A culpa recai, mas apenas em parte, sobre a pandemia do coronavírus. Registro, entretanto, que a taxa, que era de 11,6% no início de 2021, saltou para 14,4% no primeiro trimestre deste ano. “Em um ano 8.126 milhões de trabalhadores perderam seus empregos” (Estado, 1.º/4, B6). Antes de buscarmos remédio para a insidiosa chaga social, é necessário que se lhe faça correto diagnóstico. São diversos os fatores de esvaziamento do mercado de trabalho. Em primeiro plano aponto a globalização, provocando o desaparecimento dos fatores espaço e tempo. Povos outrora distantes tornaram-se vizinhos. China, Coreia do Sul, Cingapura, Tailândia, Taiwan estão aí ao lado e nos invadem com produtos industrializados. O segundo fator de desemprego resulta do avanço acelerado da https://sindeprestem.com.br/wp-content/uploads/2020/10/internet-cyber-network-3563638-1.jpg. Automação, telefonia celular, informatização, robotização, drones, inteligência artificial, transações comerciais e operações bancárias pela internet, tudo isso opera no interior do mercado de trabalho para reduzi-lo, na busca incessante de eficiência e produtividade. Para deter o desemprego estrutural ou tecnológico a Constituição incluiu no artigo 7.º, que trata dos Direitos Sociais, o inciso XXVII, cujo texto imagina ser possível “a proteção contra a automação na forma da lei”. Estamos diante de abestalhada tolice, que nos remete ao século 18 e ao movimento ludista, contemporâneo da primeira Revolução Industrial, quando o artesanato doméstico foi suprimido pela máquina a vapor. Seria como se a solução fosse voltar ao corte braçal da cana-de-açúcar, à fiação e tecelagem manuais, ao telefone de manivela, às carroças, ao linotipo, à locomotiva a lenha. Impedir a automação reverteria o Brasil ao início do século passado e decretaria a quebra definitiva do sistema econômico. Além da globalização e da informatização, temos o clima de insegurança jurídica traduzido nas estatísticas da Justiça do Trabalho, cujos números prefiro não comentar. O paradoxo que contamina o mercado de trabalho resulta, portanto, da necessidade de criar empregos que continuam sendo destruídos pela https://sindeprestem.com.br/wp-content/uploads/2020/10/internet-cyber-network-3563638-1.jpg da informação. É correto dizer que o avanço tecnológico cria empregos qualificados. Em menor número, porém, e além do alcance de jovens desempregados e desocupados, de insuficiente formação profissional. O problema do desemprego brasileiro tem sido subestimado. Além das estatísticas do IBGE, há pouca coisa publicada. Na esfera jurídica, é analisado sob a ótica da Consolidação das Leis do Trabalho. Insiste-se na aprovação de leis e na ampliação de jurisprudência defensiva do empregado com Carteira de Trabalho e Previdência Social (CTPS) anotada. Permanecem esquecidos 6 milhões de desalentados que abandonaram a procura de emprego no mercado formal, 24 milhões que trabalham por conta própria, 12 milhões de integrantes do mercado paralelo, 50 milhões de miseráveis. Radicalizar a proteção contra despedidas decorrentes da necessidade de diminuir o número de empregados, provocadas pela crise, ou pelo avanço da https://sindeprestem.com.br/wp-content/uploads/2020/10/internet-cyber-network-3563638-1.jpg, não trará solução para o drama de quem está desempregado, desocupado, desalentado ou esquecido. Devemos aceitar que a legislação trabalhista opera, no Brasil vítima da pandemia, como obstáculo à admissão de trabalhador com a CTPS assinada. O possível empregador receia contratar por tempo indeterminado e assumir pesados ônus trabalhistas e previdenciários. Os próximos anos estão afetados pela incerteza. O capital, móvel e covarde, teme se arriscar. Entre a contratação submetida à rigidez das normas legais trabalhistas e o perigo da informalidade, a opção do empresário poderá ser não empregar. No Brasil a lei amedronta. ADVOGADO. FOI MINISTRO DO TRABALHO E PRESIDENTE DO TRIBUNAL SUPERIOR DO TRABALHO O ESTADO DE S. PAULO